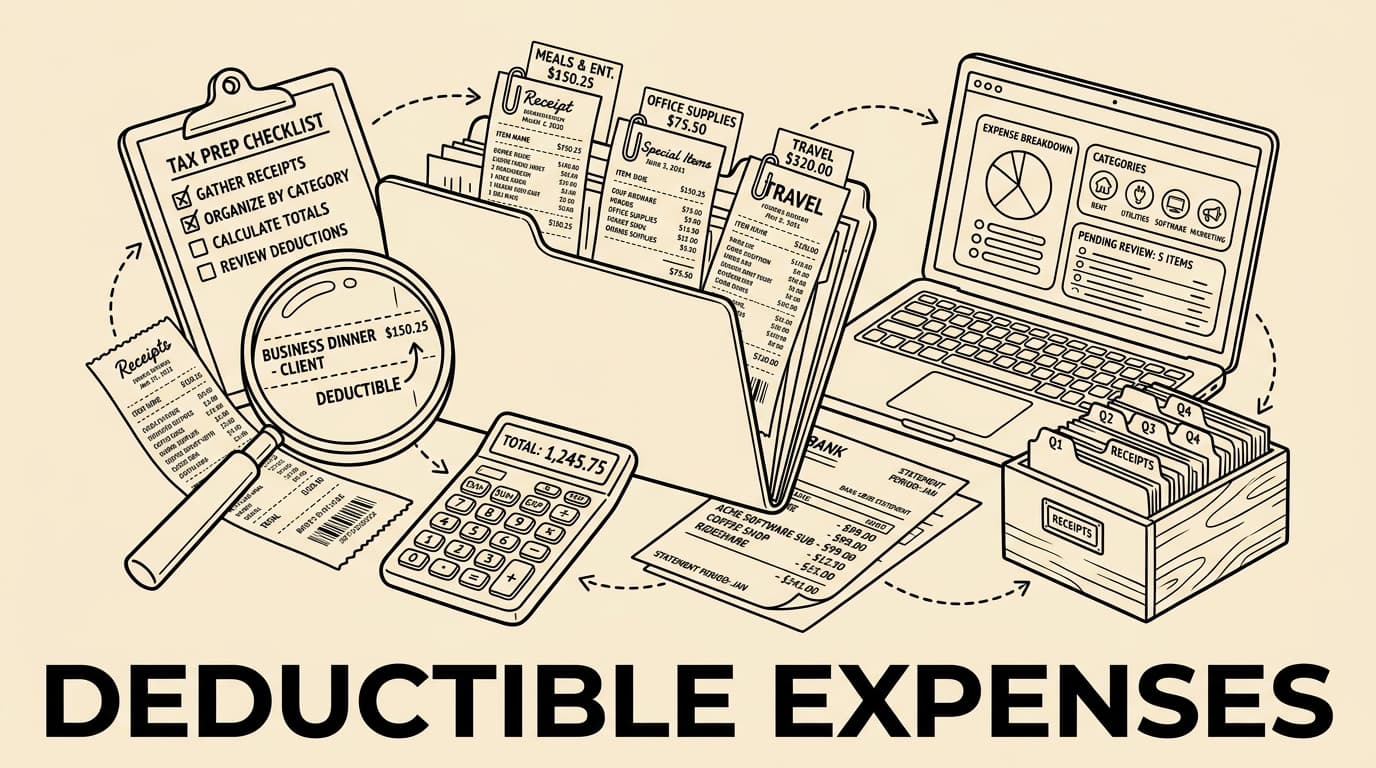

Fradragsberettigede bedriftsutgifter er mer enn en liste til skattemeldingen. De er en praktisk struktur for å forstå hvordan penger forlater bedriften, hvilke bilag som støtter transaksjonene, og hvilke kostnader som hører hjemme i rapporter. Gode kategorier er presise nok for skatt og regnskap, men enkle i ukentlig bruk. Denne guiden dekker kategorier, dokumentasjon, gråsoner og rutine.

Grunntesten for fradrag

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For grunntesten for fradrag bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Kontor, programvare og kommunikasjon

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For kontor, programvare og kommunikasjon bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Kontor, programvare og kommunikasjon

- I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Verktøy som Bill.Dock samler kvitteringer, leser beløp og datoer, foreslår kategorier og gir et spor som regnskapsfører kan kontrollere.

Reise, kilometer og overnatting

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For reise, kilometer og overnatting bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Måltider, kundemøter og representasjon

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For måltider, kundemøter og representasjon bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Måltider, kundemøter og representasjon

- I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Verktøy som Bill.Dock samler kvitteringer, leser beløp og datoer, foreslår kategorier og gir et spor som regnskapsfører kan kontrollere.

Hjemmekontor og fjernarbeid

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For hjemmekontor og fjernarbeid bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Profesjonelle tjenester, forsikring og gebyrer

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For profesjonelle tjenester, forsikring og gebyrer bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Utstyr, avskrivning og abonnementer

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For utstyr, avskrivning og abonnementer bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Mva-dokumentasjon

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For mva-dokumentasjon bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Mva-dokumentasjon

- I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

- Verktøy som Bill.Dock samler kvitteringer, leser beløp og datoer, foreslår kategorier og gir et spor som regnskapsfører kan kontrollere.

Blandet bruk og eiers utgifter

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For blandet bruk og eiers utgifter bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Månedlig rutine for rene bilag

En kategori er nyttig når den forklarer formål, bilag og regnskapsføring. For månedlig rutine for rene bilag bør leverandør, dato, beløp, valuta, betalingsmåte, prosjekt eller kunde, godkjenner og forretningsmessig årsak registreres. Kortutskrift alene erstatter ikke alltid kvittering. Ved privat andel må beløpet deles og metoden noteres. I Norge bør utgifter være knyttet til virksomheten, dokumentert med bilag og skilt fra privat bruk. Ved blandet bruk bør fordelingen være saklig og sporbar.

Kategorisjekkliste

| Category | Evidence | Review note |

|---|---|---|

| Software and subscriptions | Invoice, renewal terms, user or team purpose | Check duplicate tools and private plans |

| Travel and mileage | Receipt, itinerary, business reason, mileage log | Separate commuting and private extensions |

| Meals and meetings | Receipt, participants, topic, customer or project | Apply local deductibility limits |

| Equipment | Invoice, asset owner, purchase date | Review capitalization or depreciation rules |

Verktøy som Bill.Dock samler kvitteringer, leser beløp og datoer, foreslår kategorier og gir et spor som regnskapsfører kan kontrollere.

FAQ

Hvilke kategorier er ofte fradragsberettiget?

Kontor, programvare, reise, rådgivning, forsikring, bankgebyrer, markedsføring, kurs og utstyr med forretningsmessig formål og bilag.

Er alle kvitteringer fradrag?

Nei. Kvitteringen viser kjøpet, men fradrag avhenger av formål og regler.

Hvordan håndtere blandet bruk?

Del privat og næringsdel med en rimelig metode og dokumenter den.

Hva er god månedsrutine?

Fang bilag, kategoriser, kontroller avvik, avstem og eksporter.

Dette siste kontrollpunktet holder bilag, kategorier, godkjenninger og eksport samlet før regnskapsføringen starter.

Operasjonelle kontrollpunkter

En god utgiftsprosess har tydelig eierskap. Ansatte bør vite hvilke bilagsformater som aksepteres, hvilke kategorier som krever godkjenning, og hvor forretningsformålet skal noteres. Økonomi bør kontrollere avvik mens transaksjonen fortsatt er lett å forklare.

Kategorier blir mer pålitelige når de kobles til betalingsdata. Korttransaksjonen viser beløp og leverandør, mens bilaget forklarer mva-detaljer og formål. Når kildene matches, blir manglende dokumenter synlige før måneden lukkes.

Hold kategorilisten kort nok til daglig bruk. For mange spesialkategorier fører til gjetting, mens for brede kategorier gir merarbeid for regnskapsfører. Bruk stabile hovedkategorier sammen med notater, prosjekt eller kostnadssted.

Ved kontroll er konsistens viktigere enn kreative navn. Lignende kostnader bør behandles likt, unntak forklares, og originalbilaget lagres ved siden av de uttrukne feltene. Da kan posten forstås også senere.

Når regler endres, er det bedre å oppdatere en sentral intern veiledning enn å rette mange poster i etterkant. Korte eksempler for programvare, reise, måltider, hjemmekontor og utstyr hjelper ansatte med å velge riktig kategori uten å spørre økonomi hver gang.

En kvartalsvis gjennomgang viser hvilke kategorier som brukes for bredt. Hvis mange poster havner i en generell kategori, mangler kanskje et bedre felt for prosjekt, kunde eller godkjenning. Da bør prosessen forbedres, ikke bare enkeltposten.

Gode notater er korte, men konkrete. De bør forklare hvem utgiften gjaldt, hvorfor den var nødvendig, og hvilket prosjekt eller hvilken kunde den støttet. Det gjør senere kontroll enklere og reduserer antall spørsmål fra regnskapsfører.

Lagre også beslutninger om unntak. Hvis en kostnad godkjennes utenfor vanlig kategori, bør årsaken stå i posten sammen med navnet på den som godkjente. Det gir rettferdig og sporbar behandling.

Lagre også beslutninger om unntak. Hvis en kostnad godkjennes utenfor vanlig kategori, bør årsaken stå i posten sammen med navnet på den som godkjente. Det gir rettferdig og sporbar behandling. Kontrollen bør skje før eksport.

Lag en enkel eskaleringsregel for uklare kostnader. Hvis beløpet er høyt, leverandøren er ukjent, eller formålet ikke er tydelig, bør posten sendes til manuell vurdering før den eksporteres. Det hindrer at usikre vurderinger blir faste rutiner.

Kategoriene bør også speile rapporteringen ledelsen faktisk bruker. Hvis rapportene følger prosjekt, avdeling eller kunde, må disse feltene fylles sammen med kategorien. Da blir skattearkivet og styringsrapporteringen basert på samme datagrunnlag.

Konklusjon

Det beste kategorisystemet er praktisk, konsekvent og bilagsstyrt. Hold kategorier enkle, legg til notater ved vurderinger og gå gjennom avvik før månedsavslutning. Når bilag, godkjenning, kategorier og avstemming henger sammen, blir skatt og rapportering enklere.