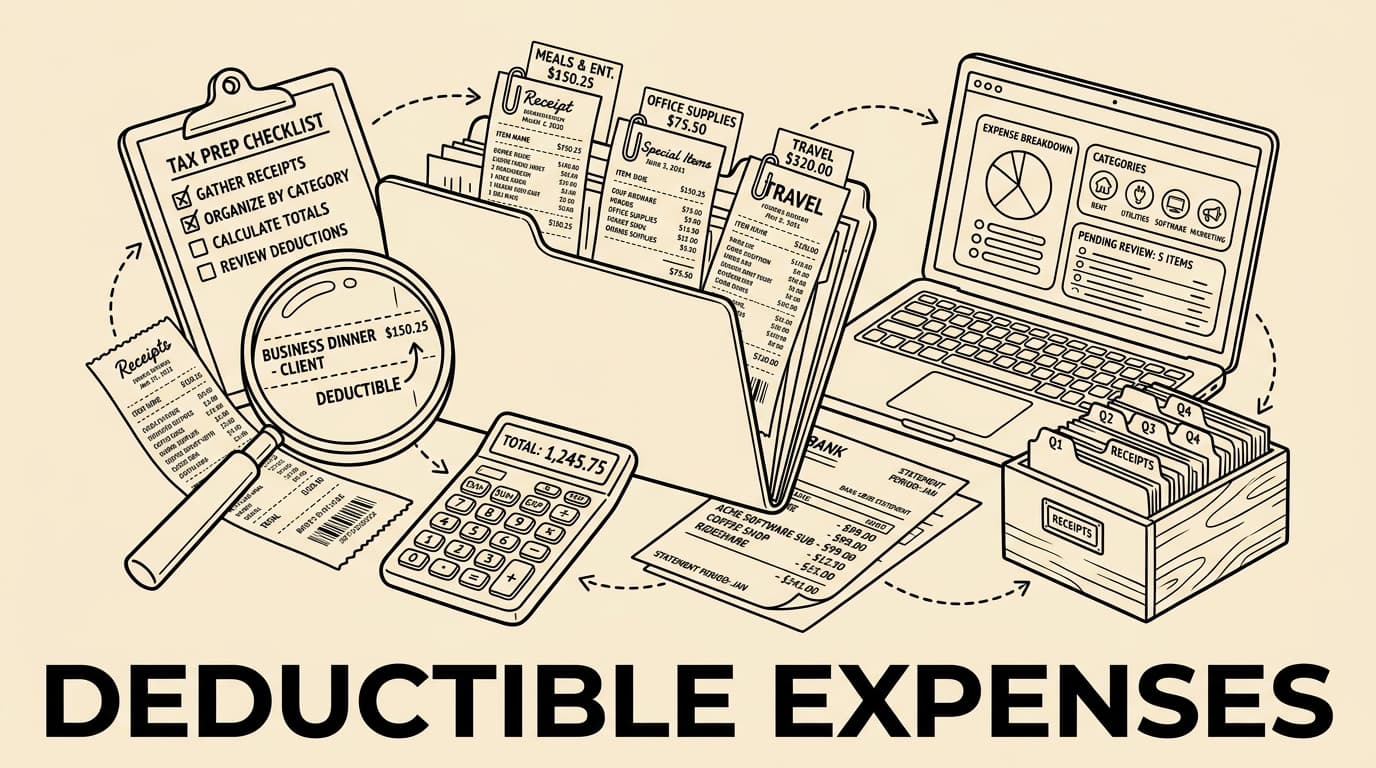

Las categorías de gastos deducibles no son solo una lista para la declaración anual. Son una estructura operativa para entender cómo sale el dinero, qué evidencia respalda cada transacción y qué costes pertenecen a los informes de gestión. Las mejores categorías son suficientemente específicas para impuestos y contabilidad, pero fáciles de usar cada semana. Esta guía explica categorías comunes, documentos, casos límite y un flujo de trabajo práctico.

La prueba básica de deducibilidad

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para la prueba básica de deducibilidad, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Oficina, software y comunicación

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para oficina, software y comunicación, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Oficina, software y comunicación

- En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Herramientas como Bill.Dock ayudan a capturar recibos, extraer importes y fechas, asignar categorías y mantener trazabilidad para asesoría.

Viajes, kilometraje y alojamiento

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para viajes, kilometraje y alojamiento, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Comidas, reuniones y representación

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para comidas, reuniones y representación, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Comidas, reuniones y representación

- En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Herramientas como Bill.Dock ayudan a capturar recibos, extraer importes y fechas, asignar categorías y mantener trazabilidad para asesoría.

Home office y teletrabajo

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para home office y teletrabajo, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Servicios profesionales, seguros y comisiones

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para servicios profesionales, seguros y comisiones, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Equipos, amortización y suscripciones

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para equipos, amortización y suscripciones, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Evidencia de IVA

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para evidencia de iva, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Evidencia de IVA

- En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

- Herramientas como Bill.Dock ayudan a capturar recibos, extraer importes y fechas, asignar categorías y mantener trazabilidad para asesoría.

Uso mixto y gastos del propietario

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para uso mixto y gastos del propietario, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Rutina mensual para registros limpios

Una categoría solo ayuda si explica propósito, justificante y tratamiento contable. Para rutina mensual para registros limpios, registra proveedor, fecha, importe, moneda, forma de pago, proyecto o cliente, aprobación y motivo empresarial. Un extracto de tarjeta no sustituye al recibo cuando debe existir factura o ticket. Si hay uso privado, divide el importe y deja una nota comprensible. En España y otros mercados europeos conviene demostrar la relación con la actividad, conservar factura o justificante válido y separar el uso privado. El IVA exige especial atención a datos obligatorios y derecho a deducción.

Checklist de categorías

| Category | Evidence | Review note |

|---|---|---|

| Software and subscriptions | Invoice, renewal terms, user or team purpose | Check duplicate tools and private plans |

| Travel and mileage | Receipt, itinerary, business reason, mileage log | Separate commuting and private extensions |

| Meals and meetings | Receipt, participants, topic, customer or project | Apply local deductibility limits |

| Equipment | Invoice, asset owner, purchase date | Review capitalization or depreciation rules |

Herramientas como Bill.Dock ayudan a capturar recibos, extraer importes y fechas, asignar categorías y mantener trazabilidad para asesoría.

FAQ

¿Qué categorías suelen ser deducibles?

Oficina, software, viajes, servicios profesionales, seguros, comisiones, marketing, formación y equipos pueden serlo con propósito empresarial y prueba.

¿Todo recibo es deducible?

No. El recibo prueba el gasto, pero la deducibilidad depende del propósito y de reglas locales.

¿Cómo tratar el uso mixto?

Separar parte profesional y privada con método razonable y documentado.

¿Cuál es la mejor rutina mensual?

Capturar recibos, categorizar, revisar excepciones, conciliar y exportar.

Puntos operativos de revisión

Un buen flujo de gastos tiene responsables claros. El equipo debe saber qué justificantes se aceptan, qué categorías requieren aprobación y dónde explicar el propósito empresarial. Finanzas debería revisar excepciones cuando la transacción aún está reciente.

Las categorías son más fiables cuando se conectan con datos de pago. El movimiento de tarjeta muestra importe y proveedor, mientras el recibo aporta detalles fiscales y contexto. Al unir ambas fuentes, los documentos faltantes aparecen antes del cierre mensual.

La lista de categorías debe ser suficientemente corta para el uso diario. Demasiadas categorías generan dudas; categorías demasiado amplias trasladan trabajo al asesor. Lo práctico es combinar grupos estables con notas, proyectos o centros de coste.

Para auditorías, la consistencia vale más que las etiquetas creativas. Costes similares deben tratarse igual, las excepciones deben quedar explicadas y el justificante original debe conservarse junto a los campos extraídos.

Conclusión

El mejor sistema de categorías es práctico, consistente y basado en evidencia. Mantén categorías simples, añade notas cuando haya criterio y revisa excepciones antes del cierre mensual. Si recibos, aprobaciones, categorías y conciliación permanecen conectados, impuestos e informes mejoran.