Für Berater und Selbstständige gehören Geschäftsessen zum Berufsalltag — ob beim Kunden-Meeting, bei der Vertragsverhandlung oder beim Netzwerkevent. Wer die steuerlichen Regeln kennt und die Belege korrekt dokumentiert, kann erhebliche Beträge als Betriebsausgaben geltend machen. Dieser Leitfaden erklärt die Regeln für Bewirtungskosten im DACH-Raum, zeigt wie viel absetzbar ist, und gibt praktische Tipps für eine GoBD-konforme Dokumentation.

Was sind absetzbare Bewirtungskosten?

Im deutschen Steuerrecht fallen Geschäftsessen unter Bewirtungskosten nach §4 Abs. 5 Nr. 2 EStG. Als Bewirtung gilt jede Verabreichung von Speisen, Getränken oder sonstigen Genussmitteln zum Verzehr an Ort und Stelle.

Damit ein Geschäftsessen steuerlich anerkannt wird, müssen folgende Voraussetzungen erfüllt sein:

- Es besteht ein betrieblicher Anlass — also ein konkreter geschäftlicher Zweck (z. B. Kundengespräch, Vertragsverhandlung, Mitarbeitergespräch).

- Die Kosten sind angemessen und nicht unangemessen hoch.

- Der Bewirtungsbeleg ist vollständig und zeitnah ausgefüllt.

Wie viel ist absetzbar? Die 70/30-Regel

Von den nachgewiesenen Bewirtungskosten sind in Deutschland 70% als Betriebsausgabe abzugsfähig. Die verbleibenden 30% gelten als nicht abzugsfähige Betriebsausgaben (§4 Abs. 5 Nr. 2 EStG). Dies gilt für Bewirtungen von Geschäftspartnern und Dritten.

Ausnahme: Bei Bewirtung von ausschließlich eigenen Arbeitnehmern (z. B. Teamessen, Betriebsfest bis 110 € pro Kopf) können unter bestimmten Voraussetzungen 100% als Betriebsausgabe geltend gemacht werden.

| Art der Bewirtung | Absetzbar |

|---|---|

| Geschäftspartner, Kunden, externe Gäste | 70% der Nettokosten |

| Eigene Arbeitnehmer (z. B. Teambesprechung) | Bis zu 100% möglich |

| Rein private Bewirtung | 0% |

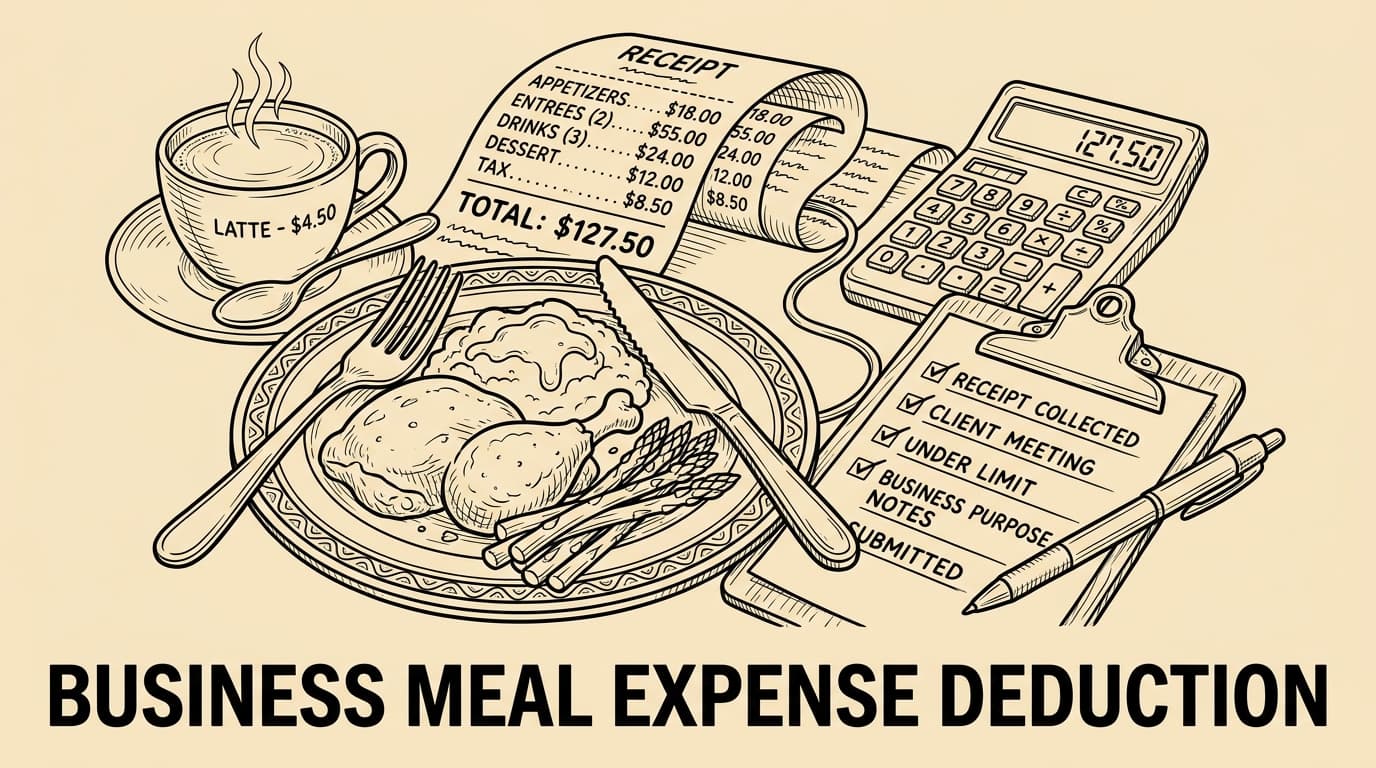

GoBD-konforme Dokumentation: Was muss auf den Beleg?

Der Bewirtungsbeleg muss nach GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern) folgende Angaben enthalten:

- Name und Anschrift der Gaststätte

- Tag der Bewirtung

- Teilnehmer der Bewirtung (alle Namen, inkl. des Gastgebers)

- Anlass der Bewirtung (konkrete Beschreibung des Geschäftszwecks)

- Höhe der Aufwendungen (Rechnungsbetrag mit Mehrwertsteuer)

- Unterschrift des Gastgebers

Wichtig: Der Anlass darf nicht allgemein gehalten sein ("Kundenpflege" reicht nicht). Schreiben Sie konkret: "Beratungsgespräch zu Projekt XY mit [Name], [Firma]".

Maschinelle Belege (Kassenbon)

Moderne Kassenbons mit allen Pflichtangaben (Name der Gaststätte, Datum, Betrag, Steuernummer) können als Originalbeleg dienen, müssen aber um die fehlenden Angaben (Teilnehmer, Anlass) ergänzt werden — handschriftlich auf der Rückseite oder als digitale Ergänzung.

Digitale Belege und GoBD

Wer Belege digital erfasst, muss die GoBD-Anforderungen einhalten:

- Der digitale Scan muss bildlich mit dem Original übereinstimmen.

- Das Original darf nach dem Scan vernichtet werden, wenn das digitale Dokument unveränderbar gespeichert ist (WORM-Prinzip).

- Die Aufbewahrungsfrist beträgt 10 Jahre für Buchungsbelege.

Tools wie Bill.Dock automatisieren diesen Prozess: Der Beleg wird per Smartphone erfasst, die relevanten Daten (Datum, Betrag, MwSt., Lieferant) werden automatisch extrahiert, und das Dokument wird GoBD-konform archiviert. So ist jedes Geschäftsessen mit wenigen Sekunden Aufwand vollständig dokumentiert.

Häufige Fehler bei der Geltendmachung von Bewirtungskosten

1. Unvollständige Belege

Der häufigste Grund für die Aberkennung von Bewirtungskosten durch das Finanzamt: fehlende Angaben zu Teilnehmern oder Anlass. Füllen Sie den Beleg immer noch am Tisch oder direkt nach dem Essen aus.

2. Zu allgemeiner Anlass

"Kundengespräch" oder "Geschäftsessen" reicht nicht. Nennen Sie das konkrete Projekt oder Thema, das besprochen wurde.

3. Unangemessen hohe Bewirtungskosten

Das Finanzamt kann Kosten kürzen, die als unangemessen hoch gelten. Ein Dinner für 500 € pro Person könnte kritisch betrachtet werden, wenn es keine entsprechende geschäftliche Notwendigkeit gibt.

4. Privatanteile nicht herausgerechnet

Wenn private Gäste (z. B. Ehepartner) an einem Geschäftsessen teilnehmen, muss der Privatanteil herausgerechnet werden — dieser ist nicht abzugsfähig.

Mehrwertsteuer: Vorsteuerabzug bei Bewirtungskosten

Für Bewirtungskosten besteht ein Vorsteuerabzug zu 70% der ausgewiesenen Umsatzsteuer (§15 Abs. 1a UStG). Die 30%-Einschränkung gilt also sowohl für die Einkommensteuer als auch für die Umsatzsteuer.

Praktische Tipps für Berater

- Beleg sofort digital erfassen. Thermopapier verblasst innerhalb von Wochen. Scannen Sie den Kassenbon noch am Tisch.

- Anlass notieren, solange die Details frisch sind. Schreiben Sie den Besprechungsinhalt direkt nach dem Essen auf.

- Separates Geschäftskonto nutzen. Wenn alle Geschäftsessen über eine dedizierte Geschäftskarte laufen, ist die Abstimmung deutlich einfacher.

- Steuerberater frühzeitig einbeziehen. Besonders bei internationalen Mandaten gelten möglicherweise andere Regeln.

FAQ

Kann ich ein Geschäftsessen ohne Gäste absetzen?

Nein. Bewirtungskosten setzen voraus, dass mindestens eine weitere Person bewirtet wird. Das eigene Mittagessen im Restaurant ist in der Regel nicht als Bewirtungskosten absetzbar — möglicherweise aber als Verpflegungsmehraufwand, wenn Sie sich auf Dienstreise befinden.

Was ist der Unterschied zwischen Bewirtungskosten und Verpflegungsmehraufwand?

Verpflegungsmehraufwand gilt für eigene Mahlzeiten auf Dienstreisen (Pauschalbeträge: 14 € bzw. 28 € pro Tag). Bewirtungskosten gelten für Mahlzeiten, bei denen Dritte bewirtet werden. Beide Kategorien haben unterschiedliche Regeln und Höchstbeträge.

Trinkgeld: Absetzbar oder nicht?

Trinkgeld ist absetzbar, sofern es quittiert ist oder auf dem Kassenbon vermerkt wird. Handgeschriebene Quittungen vom Kellner sind steuerlich anerkannt.

Wie lange muss ich Bewirtungsbelege aufbewahren?

Buchungsbelege unterliegen einer Aufbewahrungspflicht von 10 Jahren (§147 AO). Digitale Belege müssen GoBD-konform archiviert werden.

Was passiert, wenn der Beleg unvollständig ist?

Das Finanzamt kann den Abzug teilweise oder vollständig verweigern. Im schlimmsten Fall drohen Nachzahlungen inklusive Zinsen.

Fazit

Geschäftsessen sind für Berater ein wertvolles Steuerinstrument — vorausgesetzt, die Dokumentation stimmt. Die 70/30-Regel, die GoBD-Anforderungen und die Pflicht zum vollständigen Bewirtungsbeleg sind kein Hexenwerk, wenn man ein zuverlässiges System hat. Mit Bill.Dock erfassen Sie jeden Beleg in Sekunden, die Daten werden automatisch extrahiert, und die Belege sind GoBD-konform archiviert. So sind Ihre Bewirtungskosten beim nächsten Steuertermin lückenlos dokumentiert und sicher absetzbar.

Jetzt kostenlos testen auf billdock.io.